阿迪耐克销量遇冷,越南代工厂裁员潮起 全球产业链与消费趋势的十字路口

国际运动品牌巨头阿迪达斯与耐克在全球多个市场的销量出现显著下滑,其供应链上游的震荡随之而来。据报道,位于越南等地的多家大型代工厂因订单锐减,已启动大规模裁员,涉及人数高达数千人。这一系列事件并非孤立,它与全球宏观经济波动、消费市场变迁及产业链深度调整紧密相连,尤其在纺织服装这一传统劳动密集型产业中,激起了关于“越南制造”竞争力与未来走向的广泛讨论。

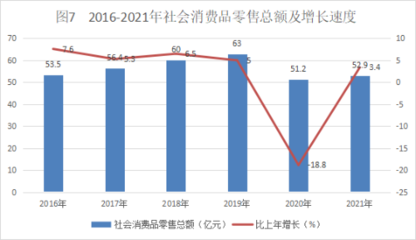

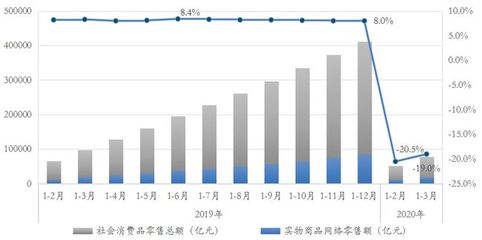

表面来看,销量暴跌直接源于消费端的疲软。后疫情时代,全球主要经济体面临通胀压力、经济增长放缓等挑战,消费者非必需支出趋于谨慎。运动服饰作为可选消费品,首当其冲。市场竞争加剧,新兴品牌、国潮崛起以及消费者对产品个性化、功能性需求的转变,也在分流传统巨头的市场份额。阿迪耐克的战略调整、库存高企等问题进一步放大了这一效应。

订单的减少沿着供应链迅速传导至制造端。越南作为全球重要的纺织服装及鞋类制造基地,承接了大量国际品牌的订单。代工厂的运营高度依赖品牌方的订单量,当“晴雨表”转阴,裁员便成为控制成本、维持生存的无奈之举。这暴露了以低成本劳动力为核心优势的出口导向型制造模式的脆弱性——其繁荣与萧条很大程度上系于少数几个大客户的商业表现。

将“越南制造不香了”简单归因于短期订单波动可能失之片面。更深层次看,这是全球产业链重构进程中的一个阵痛缩影。地缘政治因素、疫情对供应链安全的警示,以及中国制造业的升级转型,正推动跨国企业重新评估和布局其全球供应链。部分产能向东南亚转移的趋势仍在继续,但目的地可能更加多元(如印尼、孟加拉国等),且转移的不仅是低端组装,也开始涉及更高附加值的环节。越南自身也面临劳动力成本上升、基础设施瓶颈等挑战,其制造业正处于从“量”到“质”爬坡的关键阶段。

具体到纺织服装行业,未来的竞争力将愈发取决于综合效能:不仅是劳动力成本,还包括供应链的响应速度、数字化管理水平、可持续生产能力以及与终端市场的协同创新。单纯的代工制造模式利润空间日益稀薄,向价值链上游的设计、研发、品牌营销延伸,或深耕特定材料与技术,成为必然选择。

对于中国相关产业而言,这既是警示也是机遇。它警示我们,依赖低成本出口加工的模式不可持续,产业升级迫在眉睫。国产品牌的崛起正当时,通过抓住国内消费升级和新零售趋势,有望在运动服饰等领域占据更主导地位。在供应链层面,中国成熟的纺织工业体系可向高附加值、高科技、绿色环保方向深化发展,与东南亚形成互补而非单纯的竞争关系。

阿迪耐克销量下滑引发的代工厂裁员潮,是多重因素叠加下的结果。它反映了当前全球消费市场的寒意,也揭示了传统制造模式在新时代下面临的转型压力。“越南制造”乃至整个全球纺织服装产业链,都站在一个需要重新定义竞争力、寻找新增长动力的十字路口。未来的“香”与否,将取决于如何更快地适应变化,提升韧性,并在价值链中找到不可替代的位置。

如若转载,请注明出处:http://www.xabtpgb.com/product/13.html

更新时间:2026-06-18 22:08:03